近年来,国际宏观经济环境的复杂多变,经济复苏乏力,地缘政治影响加深,贸易保护主义、全球负债高企以及劳动力供给等因素冲击影响经济增长,国际货币基金组织(International Monetary Fund,缩写:IMF)预计2025年全球经济增速将从2024年的3.3%下降到3.2%。我国经济在复杂的贸易环境中展现韧性,我国家用纺织品行业承压前行,运行维稳。

一、行业运行承压缓进

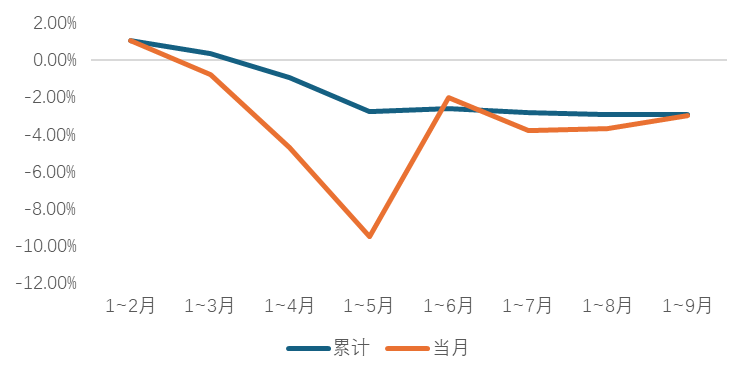

今年以来,规模以上家用纺织品企业营业收入呈下降趋势。据国家统计局数据显示,今年1-9月规模以上家用纺织品企业营业收入同比下降2.92%,进入三季度后下降幅度有平缓收窄迹象。规模以上企业利润总额1-9月累计同比下降4.16%,进入三季度后累计降幅缓步收窄,9月当月实现正增长,增幅为8.75%。

图1. 2025年规模以上家纺企业营业收入走势

数据来源:国家统计局

图2. 2025年规模以上家纺企业利润总额走势

数据来源:国家统计局

从细分品类情况看,今年以来床上用品企业总体运行保持稳定,利润保持增长。1-9月规模以上企业营业收入同比略降0.22%,利润总额同比增长13.68%。头部品牌企业和上市公司起到很好的带动作用,三家床上用品上市公司罗莱、水星、梦洁1-9月净利润同比均实现较好增长。

表1. 2025年1-9月三家床上用品上市公司主要经济指标

数据来源:上市公司财报

毛巾和窗帘布艺企业受到不同程度的下行压力。规模以上毛巾企业1-9月营业收入同比下降9.34%,利润总额虽保持增长但增速逐渐回落,1-9月累计同比下降4.56%。我国毛巾行业产业链完整,成本控制相对有利,凭借对产品品质地把控和对品牌的塑造,行业利润率依然保持稳定水平,1-9月毛巾规模以上企业利润率为5.9%,高于上年同期。

今年以来,布艺窗帘行业在较高基数上出现回落,规模以上企业1-9月营业收入同比下降18.01%,利润总额同比大幅下降33.88%。市场结构调整给布艺行业带来成本上升压力,产品提质和结构优化是布艺行业的转型方向。

二、出口实现小幅增长

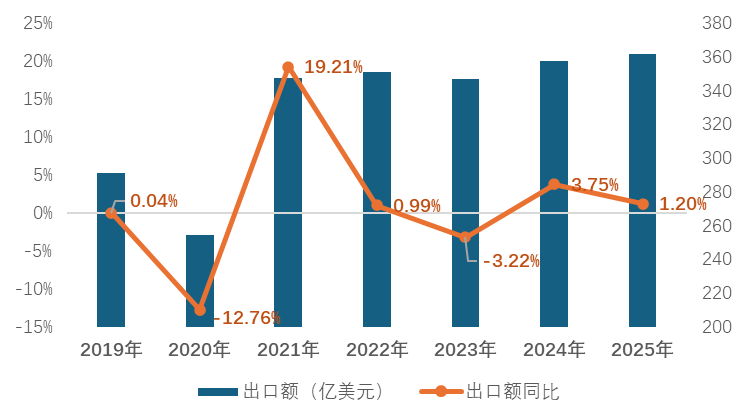

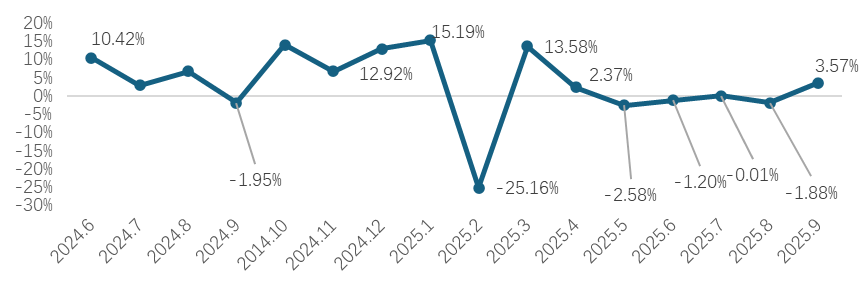

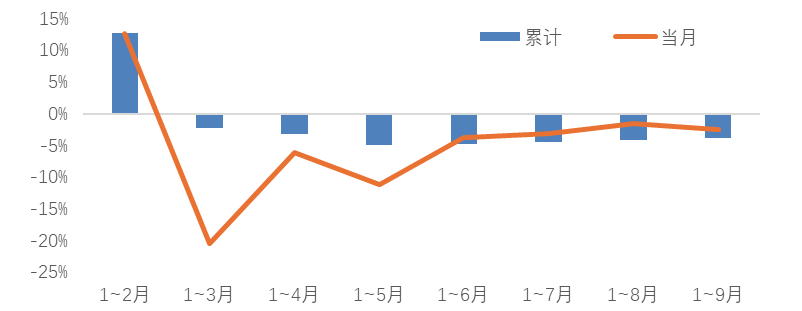

进入2025年,受美国新一轮加征关税影响,行业经历了“抢出口”、回落、维稳恢复的发展阶段。据我国海关数据显示,今年前三季度我国出口家用纺织品361.43亿美元,同比增长1.2%。在经历了连续4个月的下降后,9月当月出口额迎来了3.57%的恢复增长。以同期历史数据来看,当前我国家纺行业出口规模仍然保持稳定发展。

图3. 2019-2025年1-9月同期我国家用纺织品出口额及同比

数据来源:海关总署

图4.2014年9月-2025年9月我国家用纺织品当月出口额同比

数据来源:海关总署

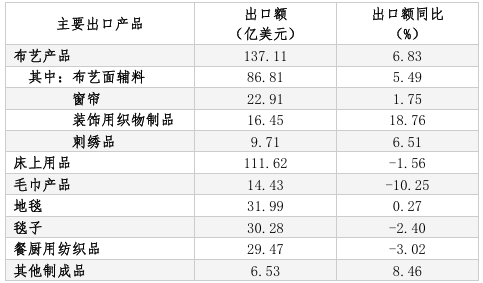

从主要出口产品情况看,布艺产品增势突出。据海关数据统计,今年前三季度,我国出口布艺产品137.11亿美元,同比增长6.83%,其中面辅料出口额同比增长5.49%;布艺成品出口增速也较为乐观,窗帘、装饰用织物制品、刺绣品出口额同比分别增长1.75%、18.76%和6.51%。

表2. 2025年1-9月主要家纺出口产品情况

数据来源:海关总署

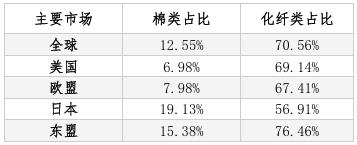

棉类产品出口偏弱,而化纤类出口增势较好。1-9月,我国出口棉类家纺产品45.35亿美元,同比下降4.88%,占我国家纺出口总额的12.55%,占比较上年同期收窄了0.8个百分点;出口化纤类家纺产品255.01亿美元,同比增长3.54%,占总量的70.56%,较上年同期扩大了1.59个百分点。

毛巾和床上用品是重要的家纺用棉产品。出口毛巾有90%以上为棉类,前三季度,我国出口毛巾13.71亿美元,同比下降10.25%,延续着2023年以来的降势。床上用织物制品是含棉量较大的床上用品品类,1-9月出口39.31亿美元,其中,棉类同比增长2.89%;化纤类同比略降0.7%。在主要出口市场中,日本、东盟等亚洲市场对棉类家纺产品的需求较多,占比显著高于美国、欧盟市场。

表3 2025年1-9月我国对主要市场出口棉类、化纤类家纺产品占比情况

数据来源:海关总署

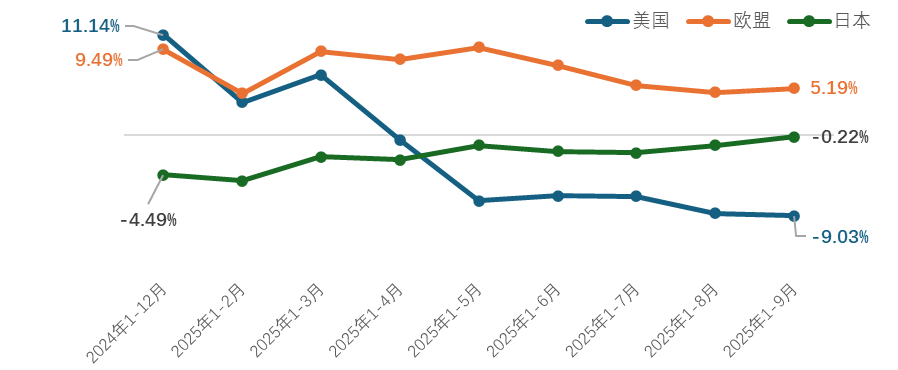

从主要出口市场情况看,欧盟市场延续上年增势,保持稳定增长。美国市场受关税贸易壁垒冲击,自今年5月起大幅下降,尚未走出降势。日本市场持续下降,但降幅有所收窄。今年前三季度,我国对欧盟市场出口家用纺织品51.45亿美元,同比增长5.19%;对美出口家用纺织品79.45亿美元,同比下降9.03%;对日本市场出口12.07亿美元,同比下降0.22%。

图5. 2024年-2025年前三季度我国家用纺织品对美、欧、日出口额同比走势

数据来源:海关总署

新兴市场不乏潜力。前三季度我国对非洲市场出口家用纺织品25.09亿美元,同比增长26.12%;对拉丁美洲市场出口31.99亿美元,同比增长12.31%。对“一带一路”沿线市场出口138.4亿美元,同比增长1.33%;对南亚三国出口20.46亿美元,同比增长10.35%;对中亚5国出口11.91亿美元,同比增长16.34%;对中东出口31.95亿美元,同比增长2.91%。

对东盟出口面辅料增长,成品下降。前三季度,我国对东盟出口家用纺织品59.19亿美元,同比下降4.04%,其中布艺面辅料同比增长6.79%,占出口总额的55%;制成品(床上用品、毛巾、毯子、地毯、餐厨用、窗帘等)出口额同比下降14.79%。

三、内销市场动力不足

今年以来,家用纺织品国内消费市场在结构调整过程中呈现压力,消费动力不足是行业面临的主要问题。企业面临“量增价减”压力,利润空间受挤压。据国家统计局数据测算,今年1-9月规模以上企业内销整体低于上年同期,同比下降3.87%,但降幅有逐渐收窄趋势。

图6.2025年规模以上家纺企业内销走势

数据来源:国家统计局

房地产市场的变化也与家用纺织品行业有紧密关系。今年以来,由于房地产行业的深度调整,1-9月新房销售面积和成交额分别下降5.6%和7.6%,对布艺窗帘等品类的成交额带来不利影响。1-9月规模以上布艺窗帘企业内销产值同比下降24.35%。

“国补”政策涉及的家用纺织品类补贴活动目前已在上海、江苏、浙江、福建、湖南及四川等地陆续展开,对床上用品和毛巾的内销起到一定的促进作用。但受限于补贴限额和时间限制,从企业的反馈来看,支持力度仍然有限。

当前全球经济好于预期,但增长乏力,不确定性持续将成为中长期态势。我国家纺行业应凭借扎实的发展基础,转变发展思路,提升全产业链关键环节的自主、协同创新力炒股配资技巧,加快形成以国内大循环为主体、国内国际双循环相互促进的发展格局,推动了行业高质量发展,以高质量发展的确定性应对外部环境急剧变化的不确定性。

新宝策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯